特朗普(Donald Trump)总统签署《2018 年减税和就业法案》,该法案于 2018 年 1 月 1 日生效,将于 2025 年到期。这是自 1986 年《税制改革法案》以来最重大的税收改革。 1986 年法案的准备和通过花了两年时间。 但2018年新税制改革法案仅用了六周时间就出台。 此文试图包含最新的税法变更。 欢迎订阅通讯以了解未来的其他变更。

此文将深入探讨拥有房地产的一系列额外税收优惠。房地产税收优惠适用于美国任何地方,部分夏威夷州的额外税收优惠除外。以文示例计算使用典型的檀香山房产价值,与您所在地区的房屋价值相比,该价值可能较高或较低。部分数字可能需要调整以切合您的具体情况。

税收是一门极深奥的学问,所有的计算可能随时变化。请务必与合资格税务专业人士核实。此文目的是启发进一步的研究,让您从这些新知识中受益终生,并通过做出明智的房地产投资决策来帮助增加财富。

税收优惠分为以下四个基本类别:

a) 税收减免是指可从应税收入中扣除费用,从而减少应税收入。 税收减免的价值取决于边际税率。

b) 税收抵免直接应用于应纳税额,因此比税收减免更有效减少应纳税额。 对于应纳税额等于或大于税收抵免的所有纳税人来说,税收抵免具有等同金额的价值。

c) 免税减少或消除部分税额,即可免税或无需纳税。

d) 纳税延期允许推迟纳税。

物业的实际使用情况将对可获得的税收优惠类别和金额产生很大的影响。 本文分为两部分:1) 业主自住税收优惠 – 当业主主要将物业作个人自住,以及 2) 房地产投资税收优惠 – 当业主主要将房产用作投资以产生租金收入。 两个类别之间的分界线可能很细微。 有时,主要自住物业会变成投资房产,反之亦然。 物业用途的细微改变可能会对税单产生重大影响。详情见于下文。

业主自住税收优惠

物业作个人自住则可享受此税收优惠。 合资格的物业需是主要住宅,也称为主要住所(业主大部分时间居住的地方),以及自住的其他个人住宅,例如第二个住宅或度假屋,只要不将出租多于14 晚。

作为业主,您可以在年度美国联邦纳税申报表「A」逐项扣除中扣除以下三项费用:

1) 抵押贷款利息扣除:根据法案 11042-11045(附表 A 的变更,逐项扣除)。 自 2018 年 1 月 1 日起,可以扣除纳税年度内为新抵押贷款支付的抵押贷款利息,最高可达 75 万美元。这与之前的 1百 万美元上限有所不同。 仅应用于现有抵押贷款,可以继续扣除高达 1Mill 的抵押贷款利息。 自 2018 年 1 月 1 日起,不得再扣除纳税年度内支付的「房屋净值信用额度」(HELOC) 利息,除非用于购买或改善投资房产(详情见于下文2. 房地产投资税收优惠)。

并非每个人都会以 75 万美元的价格申请新的抵押贷款,但如果您这样做,您将能够扣除高达 31,630 美元(30 年固定利率,4.25% 巨额利率),从而将第一年持有物业应税收入降低相同金额。

业主亦可在支付纳税年度中扣除任何抵押贷款滞纳金(如有)和任何抵押贷款提前还款罚款。

2) 物业税减免:根据法案第 11042-11045 节(附表 A 的变更,逐项扣除)。 自 2018 年 1 月 1 日起,可以扣除已缴纳的纳税年度中的所有物业税,但在该纳税年度中缴纳的州税、地方税和物业税总额最多不得超过 1 万美元。

3) 抵押积分扣除:可以在缴纳的纳税年度扣除购买主要房屋所需的购买抵押贷款(又称抵押积分)的前期费用。

但是,当购买第二套住房而并非主要住房时,则不得在支付当年扣除抵押贷款积分。 相反,必须在贷款期限内扣除。 为抵押贷款再融资(无论是第一套房产还是第二套房产)支付的积分也可以在贷款期限内扣除。

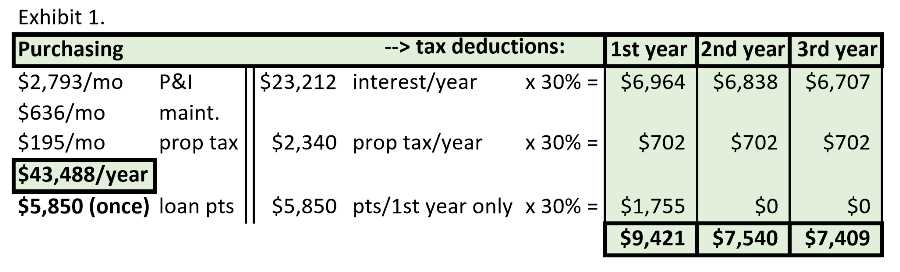

购买檀香山公寓的业主税金计算示例:

假设以 650,000 美元的价格购买檀香山的一套公寓。 80/10/10 自住贷款计划要求 10% 或 65,000 美元现金首付。 剩余的 585,000 美元按 4% 融资,费用为 2,793 美元/月(本金和利息)。可能还需要支付 636 美元/月的维修费(不可减税)和 195 美元/月的物业税(可减税)。 要获得抵押贷款,可以在成交时支付一个抵押点(贷款金额的 1% = 5,850 美元)贷款融资费(可免税)。

购买物业时的总付款:每月 3,624 美元(本金、利息、维修费和物业税),或每年 43,488 美元(未扣除税款),加上 5,850 美元的一次性贷款融资费用。

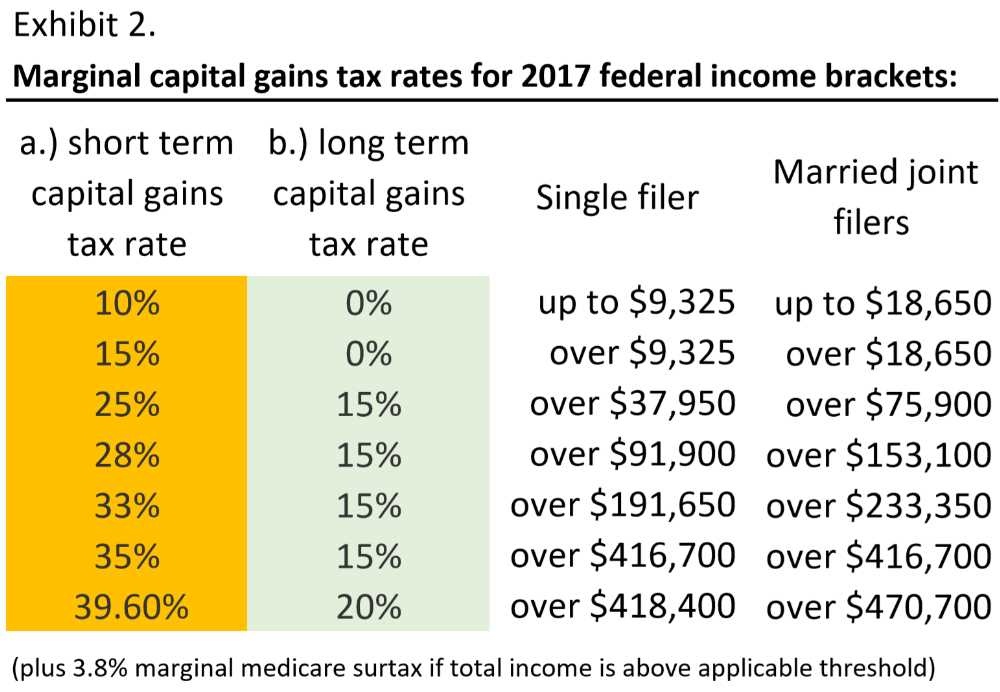

许多人都需缴纳总计 30% 或更多的联邦税和州税(参见下图 2)。 为简单起见,我们使用 30%来计算上述三项可扣除费用的潜在扣税额。 公式为:可扣除费用 x 30% = 实际节省的税款。

图 1. – 在此示例第一年(整 12 个月)节省9,421 美元的税款,在第二年节省7,540 美元。此文旨在展示经常被忽视的节税措施。于另一篇文章「通过房地产创造财富」中,将探讨Oahu (欧胡岛)房地产的长期财务影响,与租赁相比,年化增长率为 4.5%。

除了上述三个减税项目之外,还有以下数项。

4) 抵押贷款保险 – 可减税:作为 2006 年税收减免和医疗保健法的其中一部分,私人抵押贷款保险费(以保护贷方)以及购房者支付的 FHA、VA 和 USDA 抵押保险费自 2007 年起可减税。 可扣除金额从 100,000 美元起,受制于收入上限。

5) 房屋免税 – 物业税免税:此仅适用于夏威夷。檀香山县业主享有全国最低的物业税:每 1,000 美元评估财产价值每年 3.50 美元。 房屋免税可以减少物业税。 免税金额将从物业的税收评估价值中扣除,只需按照较低的评估余额缴纳物业税。 仅适用于夏威夷主要住所,可以申请以下房屋豁免:

• 标准豁免:120,000 美元。

• 65 岁及以上的业主:160,000 美元。

• 麻风病患者、盲人、聋人或完全残疾:除上述豁免外,加上 25,000 美元豁免。

• 残疾退伍军人:免除所有物业税,每年最低 300 美元的物业税除外。

注:此税收优惠是檀香山县特有的。 请咨询税务顾问,了解所在州/县的物业税税率和豁免情况。

即使因临时工作、休假或房屋因自然灾害损坏而在主要住所以外的临时住所居住最多两年,也可能有资格获得主要住所的房屋豁免。

6) 抵押贷款信用证,MCC – 税收抵免:(税收更新:自 2017 年 12 月 29 日起,此计划已暂停,但可能会在 2018 年恢复。)

此计划为首次购房者提供年度抵押贷款利息 15% 的税收抵免。 税收抵免为联邦应纳税额提供同等金额的减免,并仍然可以申请抵押贷款利息税减免的剩余百分比。 MCC 可应用于常规、VA、FHA 和 USDA 住房贷款。

7) 首次购房者——无罚金退休账户提款:首次购房者面对的最大阻碍往往是缺乏首付现金。 美国税局 (IRS) 允许从退休账户中提取 10,000 美元(夫妇可以提取 20,000 美元),购买第一套住房时无需缴纳罚金。 IRA 和 SEP IRA 提款金额仍需纳税。 ROTH IRA 提款是免税的,但前提是在5年前开设了 ROTH IRA。 其他限制适用。

顺带一提,401k提款是要纳税的,并且不享受10%的罚款豁免。 您可以 401k 为抵押借款,最高可达账户价值的一半,但最高不得超过 50K 美元。 这将是一笔带有利息的贷款,并需要偿还。

注意:使用退休账户兑现或借款之前,请与合资格专业退休顾问仔细评估所有利弊。

8) 根据法案25D 可再生能源 – 税收抵免:您可以申请家中安装的可再生能源设备成本 30% 的税收抵免。 合资格的可再生能源系统包括太阳能电池板、太阳能热水器、地热热泵、风力涡轮机和一些燃料电池设备(有限制)。税收抵免没有上限(!)。 您可以将超出当前纳税年度应纳税额的任何未使用的税收抵免部分转存,并用于抵扣往后纳税年度的应纳税额。

9)根据法案25C 能源效率改进 – 税收抵免:您可以申请家庭能源效率改进成本 10% 的税收抵免。 能源效率改进可能包括以下项目: 电动热泵、 中央空调、合格的天然气、丙烷或燃油热水器和熔炉、隔热层和部分隔热屋顶可减少热量损失或增加热量、 隔热外窗、天窗或门等。其他限制适用,包括 500 美元的终身信用限额。

10) 化粪池 – 税收抵免:在夏威夷,根据第 120 号法案允许申请高达 10,000 美元的税收抵免,用于将每个合格的化粪池更换为化粪池或连接下水道系统的费用。

11) 房屋装修 – 减税:房屋进行的任何装修都不能在装修当年直接扣除,于法案第 2 节中概述的情况除外。 法案25C,参见上文第 9) 段。唯可以将改进的成本添加到成本基础中,这可能会在出售房屋时减少资本利得税。业主须确保准确记录所有装修费用。

12) 卖空抵押贷款债务减免 – 免税:以「卖空」方式出售房屋的业主可以免除对减免的抵押贷款债务的虚拟收入征税。 这项针对负资产业主的税收减免自 2007 年起生效。

13)根据法案121 资本收益排除 – 免税:得益于克林顿总统 (William Jefferson Clinton) 1997 年《纳税人减免法案》,个人房主在出售其主要住宅时最多可免除 25 万美元收益的资本利得税。 已婚夫妇高达 50 万美元的收益可免缴资本利得税。 任何超过最高免税额的收益均需根据收入水平缴纳相应的资本利得税(参见下图2)。

在出售前五年中,必须在主要住宅中居住两年。这是一个令人难以置信的免税优惠,也是房主可获得最慷慨的税收减免。 2018 年税收改革法案保持1997 年税收法案规定不变。

示例:假设五年前,您和配偶以 70 万美元购买一套主要住宅,并有 a) 装修工程,b) 住宅增值改进,以及 c) 增加的物业价值的工程。该房屋现时价值 120 万美元。您和配偶可以 1.2Mill 的价格出售房屋,无需缴纳任何资本利得税。此高达 50 万美元的免税金,可以用来消费、投资、环游世界或购买另一套房并重新开始。此免税优惠可谓不可多得。

A) 每 24 个月只能申请一次此项豁免,但一生中,可以在五年中的两年内对所居住的每个主要住宅多次申请此豁免。部分客户反复善用此免税策略,每两年左右成功购买、翻新和出售物业,每次都大幅增加其净资产。

B) 五年中的两年不必是最后两年,也不必是后续年份。即可以在最后一次用作主要住所后三年内出租主要住所。 如能符合「五年中的两年」规则(第 121 (b) 条),仍然可以申请高达 $250K / $500K 资本利得免税限额的免税(取决于任何折旧收回,请参阅下文)。此为根据法案 (4)(C)(ii)(I)。

C) 如果您是一对未婚夫妇,在主要住所中共同生活五年,并且在出售前结婚,那么可以在出售时作为已婚夫妇申请较高的 50 万美元免税额。 配偶任何一方都可以拥有该房产,但双方都必须将该房屋作为主要居所,才有资格获得较高的 50 万美元豁免。

D) 如果您在五年内占用主要住所的时间少于两年,并因健康原因、工作变动或其他不可预见的情况需要出售物业,则可以在出售时申请部分按比例分配的豁免(此为根据法案第 121 条) (c)(2)(B))。

示例:如用作主要住所仅 20 个月(而不是 24 个月)后因不可预见的情况而出售,则可以免除单独报税人最多 208,333 美元收益的资本利得税(20:24 x 250 美元) 最高豁免额 = $208,333 按比例分配的豁免额)

E) 如果您是军队成员并且正服役,即使未能符合作为主要居住地 2 年的要求,仍然可能有资格获得全额免税。

F) 如果您的配偶去世,可以申请免税,最高可达 50 万美元的资本利得免税限额,前提是双方都将该房屋作为主要居所,并且您在失去配偶后两年内出售该房屋 。 如果在配偶去世两年后才出售,则只能申请一人豁免额,最高不得超过 25 万美元的资本收益豁免。

• 出租房产在拥有五年内有两年转变为主要住所。 对于富裕的房地产投资者来说,将出租房产转变为主要住所,然后出售并申请资本利得税豁免,成为富裕房地产投资者最喜欢的税收漏洞。 2008 年住房和经济复苏法案于 2009 年 1 月 1 日生效,弥补此漏洞,并大大削弱其税收优惠。 以下限制现今适用:

a) 根据法案 121(d)(6):自 1997 年 5 月 6 日起,不得对通过折旧实现的任何收益申请资本收益豁免。(折旧收回按一般所得税税率征税,最高税率为 25%) ,参见第 22 段。)

b) 根据法案121(b)(4):2009 年 1 月 1 日之后,仅可将该房产用作主要居所期间申请资本利得税免税。 2009 年 1 月 1 日之后,任何时候没有将该房产用作主要住所,均被视为「不合格使用」(最后一次用作主要住所后三年内除外,请参阅上文 C.)。只能在 2009 年 1 月 1 日之后将该房产用作主要居所的年份中,在持有期内按比例申请资本利得税豁免,但可以在之前拥有该房产的所有年份中申请全额资本利得税豁免,即使将房产出租(!)。 2009 年之前的任何使用,即使是租赁使用,也不算作不合格使用。(折旧收回税仍然适用)。

示例:一对已婚夫妇于 2001 年 1 月上旬以 30 万美元的价格购买自住房屋,并于 2016 年 1 月上旬以 70 万美元的价格出售,15 年来总收益为 40 万美元(折旧除外)。(为简单起见,未计算成交成本)。 从 2001 年到 2005 年(5 年)以及从 2014 年到 2015 年(2 年),一直是已婚夫妇的主要住所,但从 2006 年到 2013 年(8 年)出租房屋。因此只能申请 2001 年至 2008 年(8 年,直到法律变更)和 2014 年至 2015 年(2 年)的资本利得税免税,总共 (8+2=) 十年,按比例在 15 年中分配总持有期间。 $400K 收益:15 年 = $26,667 x 10 年 = $266,667 按比例分配的收益免征资本利得税。 剩余的 133,333 美元收益需按适用的长期税率缴纳资本利得税(参见图2)。注:折旧收回税适用(参见第 22 段)。

• 1031 交换后出租房产转变为主要住所。

为了减少富有的房地产投资者对法案121的滥用,并进行 1031 交换,2004 年美国就业创造法案进一步限制:

c) 法案121(d):如出租房产在变成主要住所之前是 1031 交换的一部分,则只有在 1031 交换之后持有该房产五年后,才可以申请任何资本利得税豁免(上述限制适用)。

不仅业主得益于税收优惠,房地产投资者亦于税收优惠中大大得益。 在第 28 章中,我们讨论现金流、税收优惠、升值、股权支付、强制股权和购买折扣,所有的累积效应随着时间推移,可为精明的房地产投资者创造巨大财富。此文目的是剖析为什么投资美国房地产受到许多人青睐。此文重点关注房地产投资者的众多税收优惠。 所有扣除额和抵免额均可抵消豁免和标准扣除额之前的总收入。

房地产投资者税收优惠

当使用房产作为投资时,即可享受这些税收优惠。 符合条件的房产,例如产生收入的出租房产,当中不包括个人住宅。 美国税局将租赁房产活动视为一项业务,必须报告所有租金收入,但如使用该房产用于个人享受的时间最多不超过 14 晚,则可获得大量税收优惠。个人享受时间超过 14 晚或出租房屋天数的 10%(以较高者为准)的度假屋,将被视为个人住宅,不得扣除租金损失。 但仍然可以扣除租金费用,最高可达租金收入水平,包括物业税和抵押贷款利息。所有限制适用。 注意:将物业出租给家人或朋友可能会危及这些税收优惠。

以下六种税收优惠已于上文提及,可作为业主自住税收优惠,同时适用于房地产投资者:

• 抵押贷款利息扣除(对于投资房产,全部利息费用均可扣除,且没有 75 万美元贷款金额限制); 如果 HELOC 收益用于投资房产而非个人使用,则投资房产支付的 HELOC 利息也可扣除。

• 物业税扣除(对于投资房产,全部财产税费用均可扣除,不设 10,000 美元上限)

• 抵押积分扣除,仅在贷款期限内扣除,而不是在还款当年扣除(允许自住业主这样做)

• 可再生能源——税收抵免

• 能源效率——税收抵免

• 化粪池 – 税收抵免

除此之外,房地产投资者可享以下税收优惠:

1)不动产折旧-税收减免:此税收优惠举足轻重! 由房产「投入使用」并准备出租之日起,可以在未来 27.5 年(住宅投资房产)或 39 年(商业房产)折旧改良价值。 改良部分包括任何建筑物,例如房屋、复式公寓、公寓、公寓大楼、停车场、可移动房屋、储藏室、游泳池、停车场、网球场、会所、外墙等。基本上,涵盖除土地在以外的所有不动产。

示例:假设购买了一套出租公寓,价格为 650,000 美元。 改良的价值可能是 610,000 美元,土地的价值可能是 40,000 美元。可以在联邦纳税申报表上扣除每个完整纳税年度 22,182 美元的折旧(610,000 美元:27.5y = 22,182 美元),直至 27.5 年后完全折旧改良价值。 尽管没有实际价值损失,但 27.5 年内的扣除额高达 61 万美元。

假设每月租金是 2,550 美元, 年租金收入总计 30,600 美元,减去年折旧 22,182 美元,等于 8,418 美元。 在扣除抵押贷款利息和本文提到的任何其他扣除之后,出租房产可能会纳税申报表上显示为「账面损失」,从而降低总体税单,同时仍然享有良好的正现金流。 这意味着正现金流可能不需要纳税,因为折旧扣除可以抵消利润。这是极之吸引,间接成为无需纳税的被动收入。

要确定计算改良价值,首先使用纳税评估记录来确定改进值与总价值之间的比率。纳税评估值可能与实际市场价值或您支付的价格不同,但一旦得知正确的比率(改良价值:总价值 = 比率),就可以根据购买价格计算改良价值以作不动产折旧。

谨记作为房地产投资者,拥有的资产随着时间的推移可能会增值(升值),并且在纳税申报表上折旧改良的全部价值。试想像27.5年后,如果维护得好,出租房产可能会产生更多的租金,也可能升值,即使已经扣除过去27.5年的全部改良价值。还有什么其他资产类别可以提供这双重好处? 拥有房产就像是拥有会生金蛋的鹅。

2) 个人财产折旧 – 税收减免:购买投资房地产时,某些部分可能被视为个人财产而不是不动产。 能持续使用超过一年的有形个人财产可能包括用于租赁业务的电器,例如洗衣机、干衣机、冰箱、煮食炉、洗碗机,还包括家具、地毯,甚至割草机等。个人财产的折旧速度可能会更快,通常需要五年,而不是超过 27.5 年。 要在五年内对购买房地产中包含的任何个人财产进行折旧,需要从 27.5 年内折旧的财产价值基础中排除这些物品的成本。有关租赁财产折旧的更多信息,请参见此处。

3) 维修 – 减税:对财产进行一般和必要的维修和保养的所有费用(包括所需的用品)可在产生费用的单个纳税年度全额扣除。 可扣除的维修和保养可能包括修复管道泄漏、堵塞的下水道、重新粉刷、更换破损的窗户等。

美国税局区分维修(可在单个纳税年度扣除)和改良(可在几年内折旧)。 通过维修而不是改良来最大限度地提高允许的扣除额。

注意:虽然维修可以立即享受税收优惠,但维修并不一定会提高房产价值。 因此,即使在扣除税款后,维修仍然是净费用。 相比之下,资本改善有两个好处:a)增加财产价值,b)增加销售时减少税费的成本基础。

4) 改良 – 减税:对物业的改良,而不是维修,是为了改良、适应或复修物业,缩写为「BAR」。改良可能包括对物业的添加、更换或复修现有物业组成部分,或物业适应新的或不同的用途。 虽然可以立即扣除维修费用,但改良的费用需要几年时间才能折旧。 例如,可以在同一年全额扣除屋顶维修,而不是完全更换屋顶。一项改良工程,可能会随着时间的推移而折旧。 折旧时间的长短取决于改良时的预期使用寿命,更多信息请参见 IRS 出版物 527。

5) 维修费和会费 – 减税:可以在纳税年度全额扣除所有公寓维修费和会费。

6) 物业管理 – 减税:物业经理可能会收取租户筛选、租金收取、入住和退房手续的费用。可以在缴纳的纳税年度内全额扣除所有物业管理费。

7) 清洁和维修 – 扣税:清洁和维修可能包括清洁费、高压清洗、庭院服务、泳池服务、害虫防治服务等。可以在纳税年度全额扣除这些费用。

8) 法律和专业服务 – 减税:法律和专业服务可能包括律师费、驱逐费、会计师费、报税费、检查费、评估费、房地产咨询费等。可以在纳税年度全额扣除这些费用。

9) 公用事业 – 税收减免:如果支付了物业公用事业费用,例如水、下水道、电力、互联网等,可以在纳税年度全额扣除。

10) 保险 – 扣税:可以在纳税年度扣除责任保险、HO6保单、RCUP租赁公寓业主保单、火灾、洪水、飓风、龙卷风、地震和其他财产保险所支付的保险费。

11) GET、TAT 和 OTAT – 减税:根据夏威夷州具体规定,从Oahu (欧胡岛)出租房产获得的总租金收入需缴纳 4.5% 的 GET(一般消费税)。 如果租赁期限少于 180 天,则收到的总租金需额外缴纳 10.25% TAT(临时住宿税),另加 3% OTAT(檀香山市和县的Oahu (欧胡岛)临时住宿税)。可以扣除在支付的纳税年度内为Oahu (欧胡岛)总租金收入支付的所有 GET、TAT 和 OTAT。。

12) 租赁租金 – 减税:对于租赁产权房产,租赁产权所有者每月定期向土地所有者支付「地面租赁」租金。 投资房地产的租赁租金可能可以免税。 购买「费用利息」,意味着将物业从租赁权转换为简单费用,不可减税。

13) 杂项 – 减税:因出租房产而衍生的广告费用可以扣除,亦可扣除租户信托账户的银行费用,以及扣除其他常规业务和办公费用,跟可以扣除任何小型企业的杂项费用一样。租赁房产活动也属于一项业务。

除了前文讨论的用于购买或改善租赁房产的抵押贷款利息扣除外,还可以扣除用于租赁活动的商品和服务的信用卡利息。 有关租赁物业利息扣除的更多信息,请参见此处。

14) 差旅费 – 减税:作为房东,可以扣除前往租赁房产的差旅费,甚至可以扣除前往五金店获取租赁房产维修材料的差旅费。 可以通过以下方式扣除差旅费:a) 扣除实际车辆费用(汽油、维修保养),或 b) 使用标准里程费率扣除。 标准里程费率每年都会有所变化,2017 纳税年度为 53.5 美分/英里,2018 纳税年度增加至 54.5 美分/英里。必须准确记录里程。 有关房东汽车费用扣除的更多信息,请参见此处。

15) 长途旅行费用 – 减税:作为长途房东,甚至可以扣除机票、火车或巴士票价、租车、酒店住宿甚至 50% 的餐费,前提是旅行主要是为了租赁业务活动。 租赁业务活动包括与租户打交道、维修、改进、营销、与房地产律师、会计师和房地产专业人士会面。 差旅费用必须是正常的,并且是开展租赁活动业务所必需的。 其他限制适用。 奖励:甚至可以每年将投资房产最多使用 14 晚用于个人自用,但旅行期间的租赁业务活动天数必须超过个人自用天数。 确保所有活动和费用都恰当记录。 有关长途旅行费用的更多信息,请参见此处。

16) 商业租赁改良加速折旧 – 减税:可以在 15 年加速成本回收期内,对合资格的非住宅商业租赁改良进行折旧,而不是按照常规折旧时间表进行折旧,请参阅上文第 1) 段。 该规定现已在 2015 年 12 月的税收延期计划中永久生效。

17) 根据法案 179 房地产商业设备 – 税收减免:(法案第 13101 条修改法案第 179 条,自 2018 年 1 月 1 日起生效)作为房东和房地产投资者,与任何小企业主类似,可以立即扣除新业务设备费用。 例如,可能会花费计算机、软件、复印机、相机等,每年限额为1百万(!) 美元,并会依通货膨胀调节,而不需于几年内对设备进行折旧。您可能不需要那么多电脑或复印机,但如果您拥有需要新建的商业建筑或餐厅业务,将受惠于此慷慨的年度限额。 商业设备必须是全新的,即您是第一个将设备投入使用的所有者。 无论您是独资经营、公司还是有限责任公司,都可以在第一年扣除这些项目。 如果新商务车辆确实仅用于商业用途,甚至可以在第一年扣除。 这不适用于租赁车辆,因为并非由您拥有。 房地产、转售库存以及从近亲处购买的房产也不包括在内。 法案179 扣除额不得超过应税收入总额。 其他限制适用。

2018 年税法于 2018 年 1 月 1 日生效,将以往 50 万美元总成本扣除额增加至 100 万美元。 修改后的法案允许立即扣除非住宅不动产的装修成本,即商业地产,也包括宿舍和 Airbnb 等住宿业务。 改良项目包括新屋顶、暖通空调系统、消防和报警系统,以及安全系统。 2018 年税法还将 法案179 费用的门槛从 200 万美元提高到现在的 250 万美元。

18) 家庭办公室 – 减税:作为房东和房地产投资者,与任何小企业主类似,可以申请家庭办公室减税。 可以扣除家庭办公室费用,金额等于专用家庭办公室所占的面积与家庭总面积的比例。家庭办公室必须定期且专门用于业务。 家庭办公室扣除额可能包括按比例的抵押贷款付款、税金和保险、公用事业付款、电话费、互联网费等,并且必须与家庭办公室相关。不得双重扣除(!),例如,主要住宅和家庭办公室的抵押贷款扣除和财产税。须准确确定家庭办公室与家庭的面积。其他限制适用。家庭办公室扣除可能会触发国税局审计,须确保仔细保存记录。

19) 法案 45L 新房能源效率 – 税收抵免:如果您不仅是房地产投资者,而且是房地产开发商或新房建筑商,您可以申请 2,000 美元的税收抵免,用于建造超过能源标准(供暖和制冷)50% 的节能住宅。

20)法案 179D 节能商业建筑 – 减税:如果您拥有商业房地产和/或多户公寓大楼,且建筑物超过 ASHRAE 2007 规定的能效要求,则每平方英尺最多可扣除 1.80 美元。其他限制适用。

21) 财产损失 – 减税:如果您的投资物业因火灾、洪水、盗窃或故意破坏而遭受突然损坏或毁坏,即「伤亡损失」,您可以根据损失程度申请减税,如损失并不受保险保障。其他限制适用。

22)法案 162 资本支出 2,500 美元最低限度安全选择 – 税收减免:自 2016 年 1 月 1 日起生效,在报税时选择最低限度安全(同时提供审计保护),可以为房地产租赁业务购买、改善或生产有形不动产或动产而开具的每项发票最多扣除 2,500 美元。 根据 IRS 通知 2015-82,作为行政便利,起征点金额从 500 美元增加到 2,500 美元。这是一大改进。试想如果需要为十几处出租房产购买十几台新冰箱,每台 800 美元,可以在购买的纳税年度中扣除所有冰箱,前提是每台冰箱作为单独的项目在发票上显示不超过 2,500 美元。

23)法案 1031交换 – 递延税款:对于精明的房地产投资者来说,这是一个强大的工具! 出售投资房产的任何收益通常都需要缴纳资本利得税以及经常被忽视的折旧收回税,除非利用 1031 递延税款交换(又名 Starker 交换)。

为进一步了解节税效果,以下根据房产持有期限的当前税率:

a) 购买后一年内出售的投资房地产收益需缴纳短期资本利得税,该税率与一般收入的税率相同。

b) 购买一年后出售的投资房地产收益需缴纳长期资本利得税,此为更优惠税率。

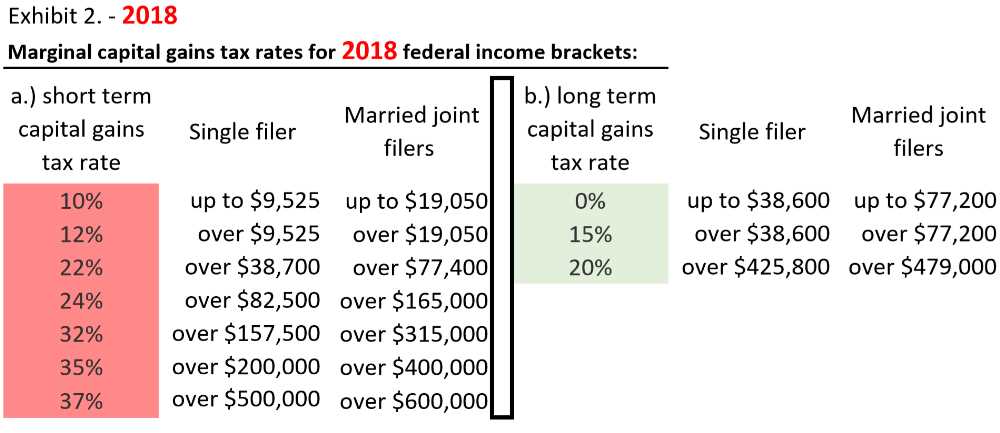

图 2.- 2018 年 – 显示边际资本利得税率:a.) 短期税率(与所得税税率相同),和 b.) 长期税率,适用于相应的 2018 年收入等级,于 2019 年提交。 自 2018 年 1 月 1 日起,取消 3.8% 的边际医疗保险附加税。

除了资本利得税外,税单中还添加了折旧收回税,即是在纳税申报表上扣除的所有折旧的税额。 折旧收回按普通所得税税率征税,最高税率为 25%。 最有可能为 25%,而非更少。

上图的折旧示例中,在 27.5 年内折旧 610,000 美元。 所有折旧的 610,000 美元均需在出售时缴纳收回税,至少不超过出售房产的收益限额。 即如在出售时的收益低于持有期间能够折旧的金额,那可能只需缴纳相当于实现收益金额的折旧返还税。

即使没有扣除折旧,折旧返还税仍然适用!除非您知道如何利用巧妙的 1031 交换,否则大部分收益很快就会消失。

房地产投资善用1031交换,可以通过推迟资本利得税和折旧返还税来建立房地产投资组合和长期财富!

通过递延纳税,房地产投资者可以重新平衡投资组合,改善现金流,增加杠杆,提高升值潜力,换购更优质的房产并降低维修或管理成本。同时可以根据两处房产之间的增值差异程度创建新的折旧扣除(参见第 1 部分),以获得税后净现金流收益。如果已经对放弃的房产进行了完全折旧,那么就可额外得益。可以根据需要随时通过 1031交换进行交易,将股权转换成更好的交易,同时无需缴税,除非 a) 最终兑现,或 b) 直到您去世。 死亡后,您的房地产将由继承人按增加的基础继承,消除所有递延资本利得和折旧返还税。

以下是基本的 1031 交换规则: 房地产投资者可以通过出售一处或多处投资房产,并以同等或更高的价值购买一处或多处「同类」投资房产来推迟资本利得税和折旧返还税款。「同类」是指放弃(出售)和替换(购买)的房产都必须是投资房产(必须在纳税申报表 E 上显示)并且必须位于美国境内。主要住所和第二住所或度假住所均不符合资格。

出售并记录放弃的房产后,您有最多 45 天的时间来确定一处或多处替换房产,并有最多 180 天的时间来完成替换房产交易。 需要由符合资格的第三方中介机构临时持有所有销售收入,并准备交换文件。 您还可以颠倒交换顺序:先买后卖,即反向 1031 交换。

1031 交换可能很棘手,并且需要遵守额外的规则和限制才能获得成功延期纳税的资格。 确保所有文件信息正确无误,因为交换失败可能会损害您的财务增长。

24) 租金收入 – 自营职业税/FICA 免税:如果您是自营职业者,收入通常需缴纳 15.3% 的自营职业税。 如果您有工作, W-2 表格上的税项会显示为 FICA(联邦保险缴款法),即您和您的雇主之间 15.3% 的 50/50 比例。

美国税局 (IRS) 不会将租金收入视为赚取收入(除非可再生能源收入流经 C 型企业)。 因此租金收入免征自营职业/FICA 税。 从出租房产收取租金比赚取收入更好的另一个原因。

25) 流通型小型企业 20% 扣除:自 2018 年 1 月 1 日起,新税法允许某些企业20%扣除。 这项扣除可能适用于附表 E 租金收入。 收入限制适用。 这项新的扣除额不适用于利息、股息和资本利得收入。

26)法案 469 合资格房地产专业人士 – 无限减税:所有上述减免,包括巨额折旧减免,能极快节省大量资金,并且可以轻松抵消并超过租金收入,使其几乎免税。 扣除和折旧会造成相当大的账面损失,以抵消正常工作收入的一部分。请谨记,账面损失是有用的,可以减少总体纳税义务。 账面损失越多越好。 但对于联合报税的已婚夫妇,允许的账面损失每年不得超过 25,000 美元,修改后的总收入不得超过 100,000 美元。 修改后总收入超过 15 万美元时,允许账面损失逐步取消。 但是,您可以将任何未使用的账面损失(包括未使用的折旧)转移多年,直到有减免空间,甚至直到您出售物业时! 然后可以使用所有递延账面损失来抵消税款,并可能消除进行 1031交换的需要。

但我把最好的留到了最后。 如果您雄心勃勃并且是一名委身的房地产投资者,即可获得无限减税的可能。法案 469 取消了 25,000 美元的年度损失上限,并允许申索无限的账面损失! 作为合格的房地产专业人士,可以申索无限账面损失,但必须符合特定标准:

• 每年在房地产活动上花费的时间必须多于在任何其他行业中的时间。

• 每年必须积极参与房地产活动至少750 个小时。

已婚夫妇提交联合纳税申报表时,任何一方都可以符合上述要求。您可能会惊讶地发现您甚至不必是有执照的房地产经纪。 合资格的房地产活动包括房地产开发、再开发、建造、修复、改造、买卖、转换、租赁、管理和经营房地产。

确保准确记录花在房地产活动上的时间与分配给其他业务活动的时间。申索法案 469 无限制扣除亦可能触发 IRS 审查,您需要记录并证明您的实质业务参与,以证明资格。 附加限制适用。

希望此文能启发您进一步研究房地产税收优惠。 另外,请查阅IRS的网页。

免责声明:我们不是税务顾问。 对于税务问题,请务必咨询合资格税务专业人士。