● 如果您仍在等待市场崩盘,那您就错过了入市良机。

● 「长期维持高利率」即将结束 — 美联储转向 — 是時候了吗?

恭喜!— 终于挺过了新冠肺炎、高通胀、旅游旺季人头拥拥的机场,以及最近可能遇到的所有其他麻烦。尽管新闻报道不少坏消息,但世界还没有终结。

现在是活着的最佳时机。我相信人类的善良本性将为本世纪余下的日子带来美好的前景。

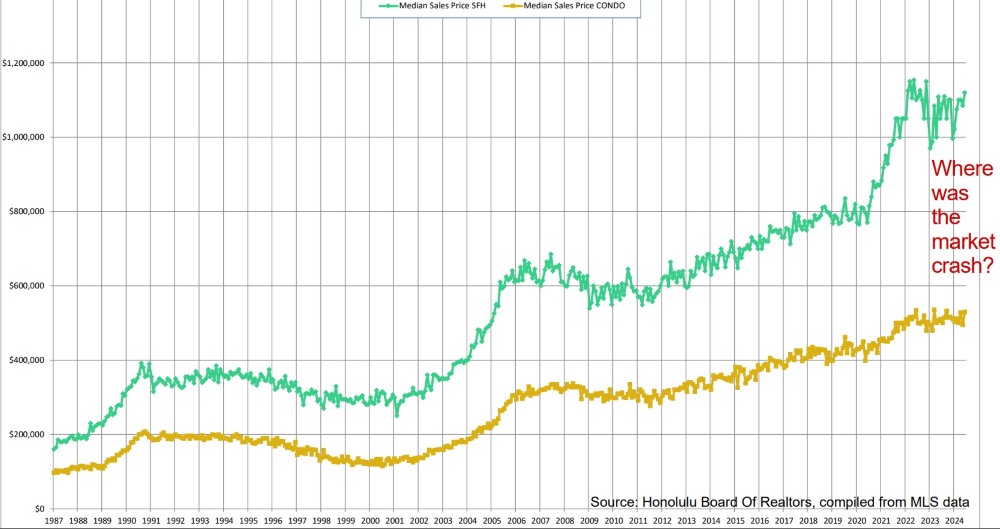

崩盘何时发生?

如果您一直在等待房地产市场崩盘,那么您可能一眨眼又错过了入市良机。您是否察觉:

发生于2023 年 1 月的崩盘来去匆匆。哎呀,事后孔明一切显而易见,市场时机毫无意义。一如既往,「市场都有定时,却难以把握市场时机」。

2023 年 3 月,我们分享了Oahu (欧胡岛)最新销售价格中位数从 2022 年夏季高峰期下跌的情况,这可能就是崩盘发生之时。此后,房地产市场反弹,并演变成价格横向波动的新平台期。

抵押贷款利率

2023 年 9 月,我们曾表示利率可能已接近顶点。于10 月,10 年期国债收益率高达 4.93%顶点,此后一直于 4% 至 4.5% 之间波动。30 年期固定抵押贷款利率在 2023 年 10 月达到顶点,接近 8%,截至撰写本文时,利率徘徊于7% 以下。

利率敏感性与负相关性

毫无疑问,利率敏感性缓减了房地产需求。平均而言,房产市场停滞的时间更长,早于 2022 年抵押贷款利率上调之前。然而,销售价格中位数仍然坚挺。

市场的现实再次揭穿了著名的古老神话:「利率上升,价格必然下降。」当你将销售价格中位数图与抵押贷款利率图重叠对比时,就发现两者不存在可测量的负相关性。

2024 年迄今对比

2024 年首六个月与上一年(2023 年)首六个月相比,显示:

● Oahu (欧胡岛)独立住宅 a) 销售速度更快,b) 2024 年成交量比 2023 年更多。

● Oahu (欧胡岛公寓 a) 销售速度较慢,b) 2024 年成交量比 2023 年更少。

● 2024 年独立住宅和公寓的销售价格中位数较 2023 年有所上升,并且仍保持在 2022 年创下的历史销售价格中位数顶点的 5% 以内。

与2023年相比,2024 年公寓销售量相对放缓,可能是由于今年早前融资困难,因为许多公寓建筑的飓风保险不足。

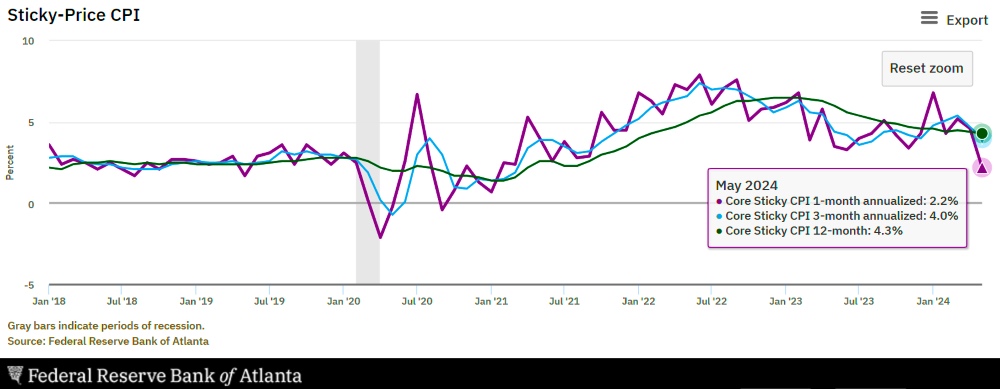

美联储抑制通胀政策:「长期维持高利率」

通胀仍是热门话题。过去一年,美联储一直将短期利率维持在 23 年来的最高水平,以将通胀率推低至其期望的 2% 目标。

美联储主席杰罗姆鲍威尔 (Jerome Powell) 承认就业市场正在放缓,此前政府公布的 2024 年 7 月 5 日数据显示,失业率攀升至 4.1%,打破了 27 个月低于 4% 的历史纪录。

失业率仍处于历史低位,但高于去年年初的 3.4%。失业率已连续第三个月上升,这是经济放缓的关键指标之一,也是美联储高利率政策取得成功的证据。

美联储转向 — 是時候了吗?

央行的兩大使命就是维持物价稳定和最大限度就业,美联储主席杰罗姆鲍威尔(Jerome Powell)于 2024 年 9 月 7 日向众议院议员表示:「我认为我們過去一直不得不高度关注通胀,而现時劳动力市场已经基本达到必須的平衡状态。」

到目前为止,鲍威尔一直小心翼翼,没有提供降息时间表。根据最新数据,交易员现在预计於 2024 年 9 月 18 日美联储会议开始,降息的可能性为 83%。

使用这个方便的 CME 美联储監察 (CME FedWatch) 来监察概率变化,只需选择顶部切换栏上的「2024 年 9 月 18 日」。

美联储对 2025 年的预测显示,政策利率为 4.1%(目前,政策利率保持在 5.25% 至 5.5%之間)。这意味着可能预计 2025 年还会有四次四分之一个百分点的降息。

在此监察最新的核心粘性消费者价格指数(CPI)。2% 的趋势仍然持续。我们可见转向趋势,目标很快实现,但现在仍未是时候。

下一步是什么??

尽管美联储控制着短期利率,但美联储的行动改变了长期通胀前景,影响了 10 年期国债收益率和 30 年期抵押贷款利率。

合理预期是抵押贷款利率将在未来 12 个月内走低,可能会增加对檀香山房地产和Oahu (欧胡岛)市场的需求。

更多图表分析满足好奇心

专家的预测总是一塌糊涂,特别是关于未来的预测。虽然我的预测亦不能尽信,但有一半的机会是正确的,跟投掷飞镖的猴子一样。

我们都希望能未卜先知,克服不确定性。读到这里,以下几张图表有助进一步分析。

希望您能成功克服认知偏见,作出明确决定,创造最佳未来。

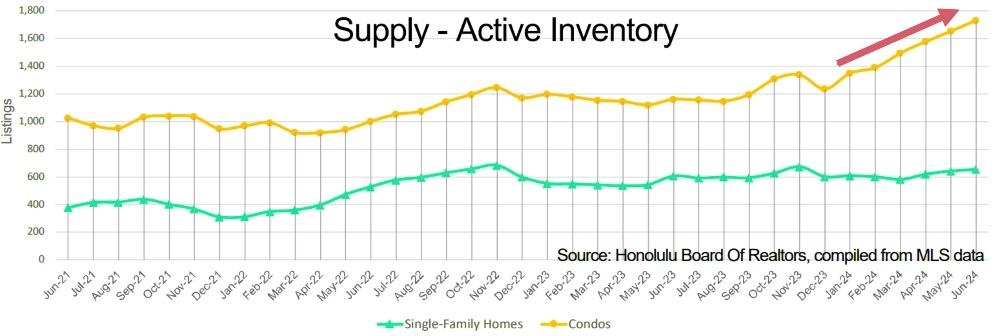

供应 – 活跃库存

尽管单户住宅和公寓的供应量仍低于疫情前的水平,但公寓的供应量在过去六个月持续增加,故此公寓市场将进一步放缓,也令公寓需要更长时间才能售出。

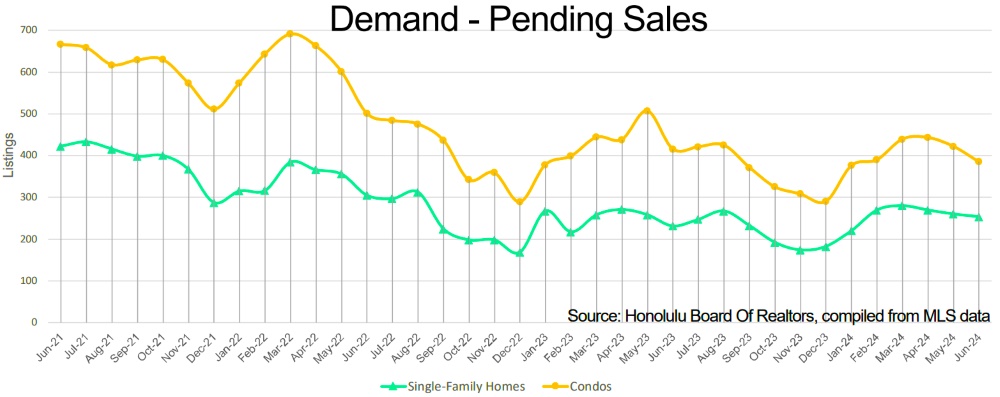

需求 – 待售量

过去几个月的待售量数据显示,公寓销售放缓的趋势已逐渐显现。

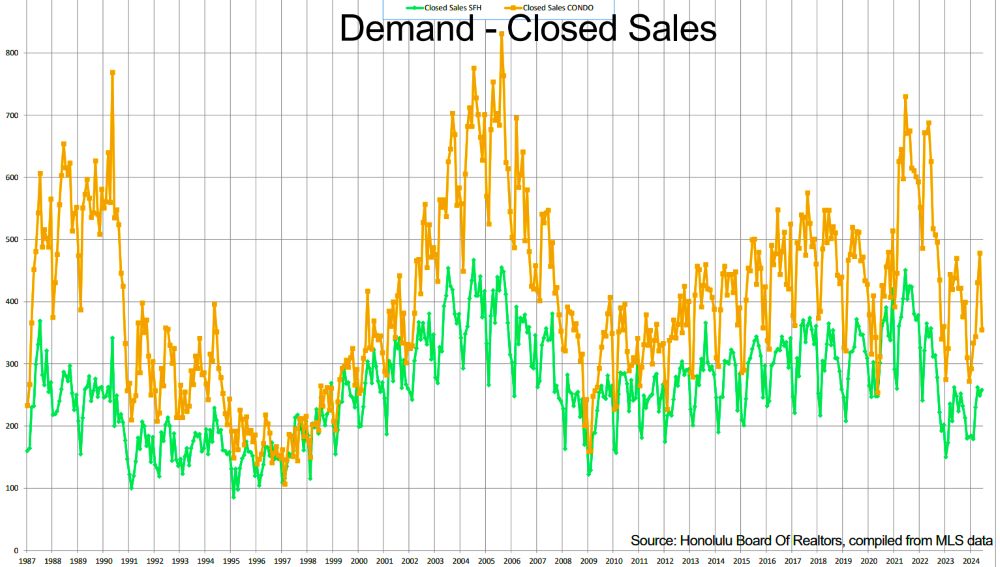

需求 – 成交量

待售量最终将在 30 至 60 天后转为成交量。与去年同期相比,今年迄今单户住宅成交量增长 6.8%,公寓成交量下降 5.8%。

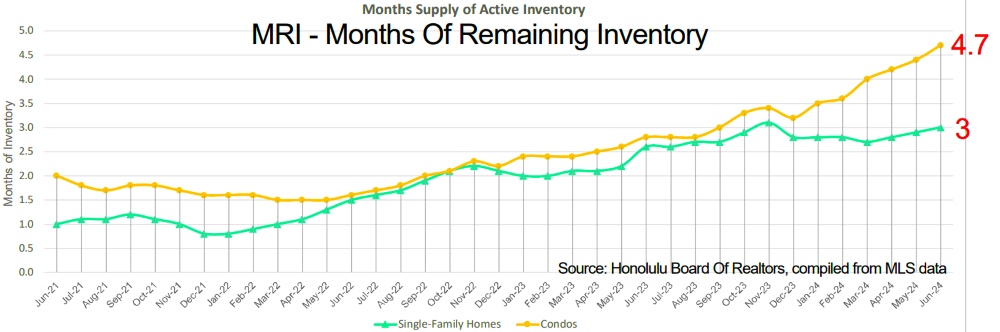

MRI – 剩余库存月数

MRI 将供应与需求合并为一个比率。MRI 是当前活跃房源除以每月成交销售率。MRI 展示了现有库存的销售速度。或者,以当前的月销售率销售当前活跃库存需要多少个月?

MRI 越低,现有库存销售速度越快。当 MRI 呈上升趋势时,市场正在放缓。

MRI 在 2022 年初创下数十年来的历史最低点,并在 2023 年和 2024 年年初至今持续增加。

单户住宅的 MRI 为 3.0,公寓的 MRI 为 4.7。仍然低于历来被认为是平衡市场的中档基准 5.0。

尽管 MRI 持续上升,但利率最终会降低,这可能会增加需求。

不确定性增加?都是借口吗?

市场有云因不确定性增加,想等到 11 月大选之后再做出房地产决策。这是真的吗?

在过去 20 万年的人类历史中,不确定性一直在稳步下降。

两位总统候选人中,其中一位最有可能赢得大选。目前,判断鹿死谁手仍为时尚早。大家到时一定要投下神圣一票。

每四年一次就会听到以选举为名的借口,其实都是推三阻四的借口,将失败、自己的缺点和优柔寡断归咎于外部环境。

不要再守株待兔,而是要反客為主。

活在當下,专注于今天可以掌控的情況下作出最佳的決策,其他一切都是噪音。

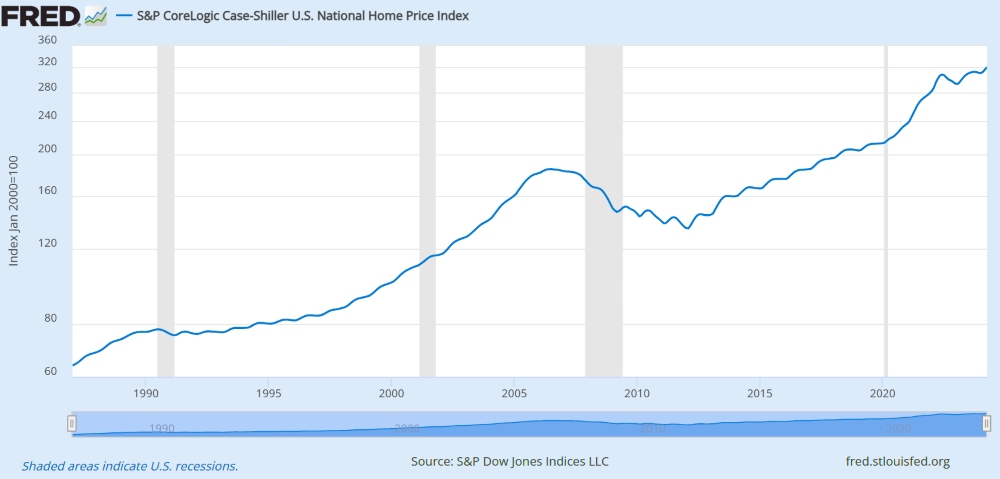

您能在下图中找出选举对房地产价值产生可衡量影响的时间吗?

按此参阅更新信息:S&P CoreLogic Case-Shiller 美国全国房价指数 (CSUSHPINSA) | FRED | 圣路易斯联储 (stlouisfed.org)

最后的想法

除非与父母居于同一屋檐,否则必须租房或买房。租房提供了在短时间内搬家的灵活性。但如果决心于夏威夷定居,买房可能是更好的长期选择。

租房其实是协助房东付清房款,而买房则是为自己付清房款,而且积累资产。

总是等待想要趁低吸纳,试图捕捉市场时机是愚蠢的游戏。

相反,入市买房的最佳时机是你准备好定居于一个社区,并且寻得一套能负担得起的合适房子。

选择、想象和设计你想要的结果。然后采取最实际、最可行和最必要的行动来实现。通过积极实践生活中可以控制的领域来创造机遇。