● 卖方的转让税取决于买方购买该房产作为主要居所的意图。

● 卖方可以通过将销售价格调整到某些门槛水平以下来节省转让税。

此文探讨当您出售夏威夷房产时,应向夏威夷州缴纳的夏威夷转让税。在大多数夏威夷房地产交易中,由卖方支付转让税,但开发商出售新建筑项目的情况除外。

无论您是夏威夷房地产的卖方或买方,都应该留意与转让税相关的两个独特之处,可以为您节省大笔金钱……

卖方的转让税取决于买方是否打算将该房产作为其主要居所

再说一遍?这是一条违背逻辑的奇怪规则。根据《夏威夷修订法规》转让税法第 247-2 章,虽然转让税由卖方支付,但税率取决于买方是否有资格获得该房产物业税自住房免税。令人匪夷所思的是,卖方的房屋免税状态完全无关紧要!

● 如果买方符合自住房免税资格,卖方需支付较低的转让税率。

● 如果买方不符合自住房免税资格,卖方需支付较高的转让税率。

换言之,卖方会根据买方的资格获得奖励或惩罚。细节如下。

买方只需于夏威夷购买合同中的 F-7 (a) 或 F-7 (b) 选项中,申报其使用该房产的意图:

● F-7 (a) 购买该房产作为买方的主要住所,或

● F-7 (b) 购买该房产作为买方的主要住所以外的用途。

假设买方申报他们打算购买该房产作为主要居所,他们就有资格享受自住房免税,从而降低卖方的转让税率。

在交易完成日,托管公司会向卖方收取相应的转让税,并将其付予税务局。

当然,买方的意图或资格可能会在交易完成后立即改变。但那无关紧要,米已成炊。税已经缴付了。

此匪夷所思的规则对卖方和买方都产生了不良的激励:

- 卖方收到两个可作比较的报价,价格相同、成交日期相同,可能会更青睐勾选了 F-7 (a) 选项 的买方报价,而不是勾选了 F-7 (b) 选项的买方报价。

- 买方对热门房产提交现金报价,与其他现金报价竞争,可能会考虑勾选 F-7 (a) 选项而不是 F-7 (b) 选项以获得优势。

如果买方勾选 F-7(a) 选项而不是 F-7(b) 选项,卖方的转让税会有多大差异?

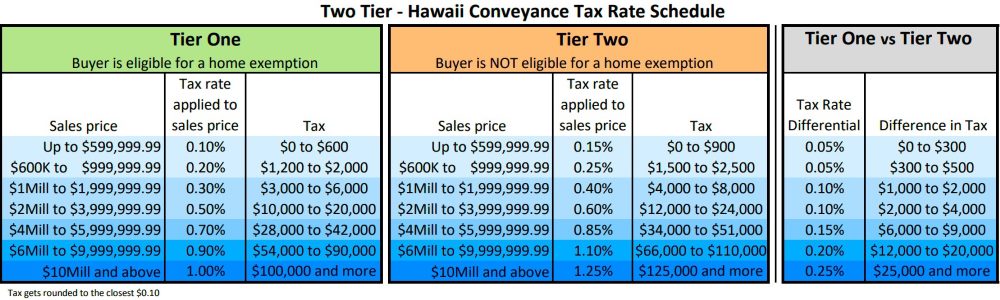

两级转让税税率表

当买方勾选 F-7(a) 选项时,适用第一级税率;当买方勾选 F-7(b) 选项时,适用第二级税率。不同销售价格的差异显示在第一级与第二级税率的右栏中:

示例:

● 销售价格为 100 万美元,卖方支付的转让税差异为 1,000 美元。

● 销售价格为 400 万美元,卖方支付的转让税差异为 6,000 美元。

● 销售价格为 600 万美元,卖方支付的转让税差异为 12,000 美元。

● 销售价格为 1000 万美元,卖方支付的转让税差异为 25,000 美元。

Sellers Save Money By Adjusting Their Sales Price Below The Tax Threshold Levels

卖方通过将销售价格调整到税收门槛以下来省钱

注意转让税率如何在不同的门槛水平上增加。无论您是买方还是卖方,都善用门槛水平协商销售价格。

《转让税法》第 247-2 章列明,销售价格低于门槛水平仅一分钱,卖方的转让税就会减少数千美元。

在各个门槛水平上的税收节省,是从一个销售价格区间到下一个销售价格区间的差额,或「税收差距」。这些差异/差距显示在每个第一级和第二级表格的第三列中。

示例:

● 以 599,999.99 美元的价格出售房屋,而不是以 600,000 美元的价格出售,可为您节省 600 美元。

● 以 999,999.99 美元的价格出售房屋,而不是以 100 万美元的价格出售,可为您节省 1,000 美元(第一级)或 1,500 美元(第二级)。

● 以 1,999,999.99 美元的价格出售房屋,而不是以 200 万美元的价格出售,可为您节省 4,000 美元。

● 以 3,999,999.99 美元的价格出售房屋,而不是以 400 万美元的价格出售,可为您节省 8,000 美元(第一级)或 10,000 美元(第二级)。

似乎只是一美元的差距,但能够节省的税款都是真金白银……